Guida alle novità del decreto attuativo del credito d’imposta per investimenti in Transizione 5.0: modalità di accesso, beneficiari e requisiti.

Il decreto attuativo del nuovo credito d’imposta per la Transizione 5.0 agevola i progetti di innovazione avviati a partire dal 1° gennaio 2024 e completati entro il 31 dicembre 2025.

Di seguito, esploriamo i beneficiari, la tipologia di incentivo, le condizioni di accesso, le scadenze, e forniamo tabelle riepilogative e link utili per la domanda.

Credito d’imposta Transizione 5.0

Il Credito d’Imposta 5.0 – di cui l’articolo 38 del DL n. 29/2024 convertito, con modifiche, dalla Legge n.59/2024 – è un incentivo fiscale destinato alle imprese che effettuano nuovi investimenti in beni materiali e immateriali strumentali all’esercizio d’impresa.

Gli investimenti devono portare a una significativa riduzione dei consumi energetici, supportando così la transizione verso un’economia più sostenibile e basata su fonti rinnovabili.

Riduzione minima dei consumi energetici

- Riduzione complessiva dei consumi energetici della struttura produttiva non inferiore al 3%.

- Riduzione dei consumi energetici dei processi interessati dall’investimento non inferiore al 5%.

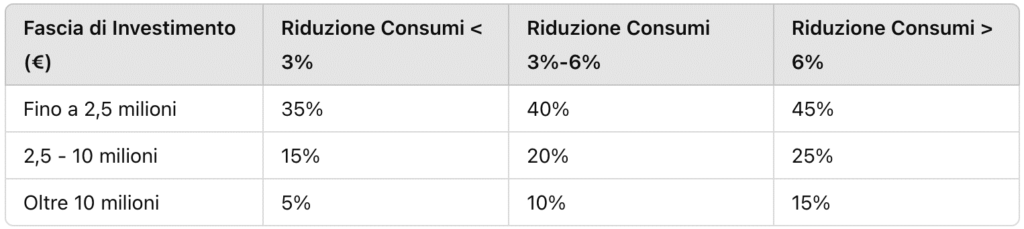

Tabella dei benefici fiscali

Beneficiari degli incentivi 5.0

Possono accedere al Credito d’Imposta 5.0 tutte le imprese residenti nel territorio dello Stato e le stabili organizzazioni di soggetti non residenti.

Non vi sono restrizioni basate sulla forma giuridica, il settore economico, la dimensione o il regime fiscale dell’impresa. Tuttavia, sono escluse le imprese in stato di liquidazione volontaria, fallimento, concordato preventivo senza continuità aziendale, o sottoposte ad altre procedure concorsuali.

Condizioni e requisiti di accesso al tax credit

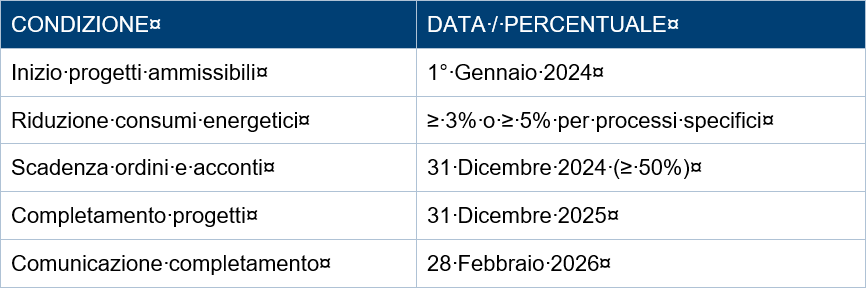

Sono ammessi i progetti avviati dal 1° gennaio 2024 e completati entro il 31 dicembre 2025. La data di avvio del progetto è quella del primo impegno giuridicamente vincolante, mentre la data di completamento è la data di effettuazione dell’ultimo investimento.

È necessario che tali progetti comportino una riduzione dei consumi energetici della struttura produttiva almeno del 3% o, alternativamente, una riduzione dei consumi energetici dei processi interessati almeno del 5%.

La data di avvio del progetto è determinata dal primo impegno giuridicamente vincolante per l’acquisto dei beni oggetto di investimento, mentre la data di completamento è specificata dalla data di effettuazione dell’ultimo investimento.

Investimenti e spese agevolabili

- Investimenti in beni materiali e immateriali nuovi strumentali all’esercizio d’impresa.

- Investimenti per l’autoproduzione e autoconsumo di energia da fonti rinnovabili (escluso biomasse) – beni trainati dai beni materiali e immateriali

- Spese di formazione finalizzate all’acquisizione di competenze nelle tecnologie digitali ed energetiche – beni trainati dai beni materiali e immateriali.

Il limite massimo dei costi ammissibili è pari a 50 milioni annui per ciascun beneficiario, in riferimento all’anno di completamento dei progetti di innovazione.

Dettaglio spese per le Rinnovabili

Il decreto chiarisce dettagliatamente le spese ammesse al montante incentivabile per le energie rinnovabili. Oltre ai moduli fotovoltaici e ai sistemi di stoccaggio, sono inclusi anche i servizi ausiliari e i trasformatori. Nello specifico:

- gruppi di generazione dell’energia elettrica incluse apparecchiature e sistemi necessari per la produzione di energia:

- servizi ausiliari di impianto inclusi tutti i sistemi e le infrastrutture di supporto necessari per il funzionamento degli impianti di produzione energetica;

- trasformatori e misuratori dell’energia elettrica compresi i trasformatori installati a monte dei punti di connessione della rete elettrica e i misuratori necessari per la produzione di energia;

- impianti per lo stoccaggio dell’energia prodotta inclusi i sistemi e le tecnologie utilizzate per immagazzinare l’energia prodotta.

Il decreto attuativo fornisce ulteriori dettagli riguardanti il dimensionamento degli impianti attraverso specifici allegati.

Una novità significativa introdotta dal decreto è l’obbligo di allaccio dei beni alla rete dei produttori di energia entro un anno dalla data di completamento del progetto di innovazione.

Questo requisito mira a garantire che gli impianti siano operativi e contribuiscano al sistema energetico nazionale in tempi brevi, facilitando così la transizione verso fonti di energia più sostenibili.

Dettaglio spese per la formazione

Il decreto introduce novità anche per quanto riguarda l’investimento nella formazione, definendo specificamente le attività ammissibili, suddivise in due sezioni: formazione sulla transizione green e formazione sulla transizione digitale.

I progetti formativi devono avere una durata minima di 12 ore e includere obbligatoriamente almeno un modulo di 4 ore su una delle seguenti materie:

- integrazione di politiche energetiche volte alla sostenibilità nella strategia aziendale,

- tecnologie e sistemi per la gestione efficace dell’energia,

- analisi tecnico-economiche per il consumo, l’efficienza e il risparmio energetico,

- impiantistica e fonti rinnovabili (produzione e stoccaggio energie da fonti rinnovabili).

Inoltre, deve essere garantito almeno un modulo di 4 ore su:

- integrazione digitale dei processi aziendali,

- cybersecurity,

- Business data analytics,

- Intelligenza artificiale e machine learning.

Non sono ammissibili al beneficio i progetti di innovazione che riguardano

Per garantire il rispetto del principio di non arrecare danno significativo all’ambiente (DNSH) secondo l’art. 17 del Regolamento UE n.852/2020, non sono ammissibili al beneficio i progetti di innovazione che riguardano:

- Attività direttamente connesse ai combustibili fossili, salvo alcune eccezioni previste nel Decreto attuativo.

- Attività nel sistema di scambio di quote di emissione dell’UE (ETS) che generano emissioni di gas serra superiori ai parametri di riferimento. Sono però consentiti gli investimenti in attività che non impattano direttamente sui consumi energetici monitorati o che riducono le emissioni rispetto all’anno precedente, al netto delle variazioni produttive e delle condizioni esterne. Tuttavia, gli impianti con un’intensità emissiva superiore all’80mo percentile restano esclusi.

- Attività connesse a discariche, inceneritori e impianti di trattamento meccanico biologico, con alcune eccezioni nel Decreto attuativo.

- Attività che generano elevati livelli di sostanze inquinanti classificabili come rifiuti speciali pericolosi secondo il Regolamento UE n.1357/2014. Anche qui, sono ammesse le innovazioni che non aumentano i rifiuti speciali pericolosi per unità di prodotto o che interessano siti industriali che producono meno del 50% in peso di tali rifiuti destinati allo smaltimento.

Questo insieme di esclusioni e condizioni assicura che i progetti beneficiari del credito d’imposta contribuiscano effettivamente alla sostenibilità ambientale e alla riduzione delle emissioni inquinanti.

Scadenze da rispettare

Come fare domanda

Per accedere al Credito d’Imposta 5.0, le imprese devono presentare domanda al Gestore Servizi Energetici (GSE) attraverso una procedura telematica. Questa modalità differisce dai precedenti crediti d’imposta 4.0, richiedendo una presentazione formale per accedere alle risorse disponibili, che ammontano a 6,3 miliardi di euro. Le domande sono accettate fino all’esaurimento delle risorse stanziate.

Una delle novità più importanti è che si potrà attivare una sola pratica alla volta per impresa: soltanto dopo l’invio della comunicazione ex post e dell’approvazione del GSE si potrà fare una nuova pratica.

Se il progetto si riferisce a due o più processi, si prende a riferimento la struttura produttiva.

Certificazioni e verifiche

La procedura di domanda richiede la presentazione di diversi documenti, tra cui una certificazione ex ante sul risparmio energetico previsto e una certificazione ex post che attesti l’effettiva realizzazione dei risparmi. Queste certificazioni devono essere rilasciate da valutatori indipendenti, i cui requisiti saranno definiti da un decreto attuativo.

- Certificazioni tecniche e contabili attestano la riduzione dei consumi energetici e ilsostenimento delle spese.

- Il GSE (Gestore dei Servizi Energetici) svolge il ruolo di verifica e monitoraggio dei progetti.

Un’agevolazione è prevista per le PMI: le spese sostenute per le certificazioni sono riconosciute in aumento del credito d’imposta per un importo fino a 10.000 euro.

I controlli non scatteranno soltanto a procedura ultimata, ma potrebbero essere avviati, per quanto possibile, già dopo la prenotazione, quindi nella fase di comunicazione ex ante, ad esempio per la verifica del calcolo del risparmio stimato.

Soggetti abilitati alla certificazione

Il decreto attuativo amplia le categorie di soggetti titolati a produrre le certificazioni, non più solo Esperti in Gestione dell’Energia (EGE) oppure Energy Service Company (ESCo) ma include gli organismi di valutazione della conformità accreditati ai sensi di almeno alcuni standard di accreditamento nella loro versione in vigore (esclusivamente a titolo esemplificativo ma non esaustivo: UNIC EI EN ISO IEC 17029, UNI EN ISO 14065, ecc.).

Inoltre, il decreto attuativo comunica che sono titolati anche gli ingegneri iscritti nelle sezioni A dell’albo professionale in processo di specifici diplomi di laurea (esclusivamente a titolo esemplificativo ma non esaustivo: L07, L09, LM22-23-25-28, ecc.).

Tutti i soggetti devono essere in possesso dei “requisiti di professionalità” nonché di “indipendenza, imparzialità e onorabilità” e pertanto dovranno dichiarare “di non trovarsi in alcuna delle situazioni di conflitto di interessi, anche potenziale, ai sensi della vigente normativa in materia e di non aver riportato condanne penali”.

Comunicazione ex ante

Nel caso in cui un’azienda non dovesse portare a compimento il percorso che porta alla fruizione del credito d’imposta previsto dal piano Transizione 5.0, una volta chiusa quella pratica potrà dirottare le proprie attenzioni sul piano Transizione 4.0 senza dover ripetere la comunicazione di avvio degli investimenti (ex ante) già prodotta per il piano Transizione 5.0.

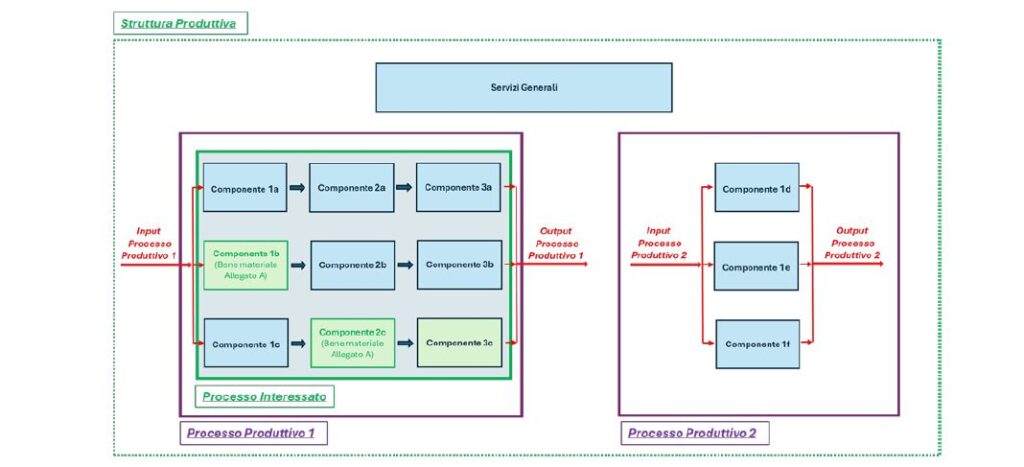

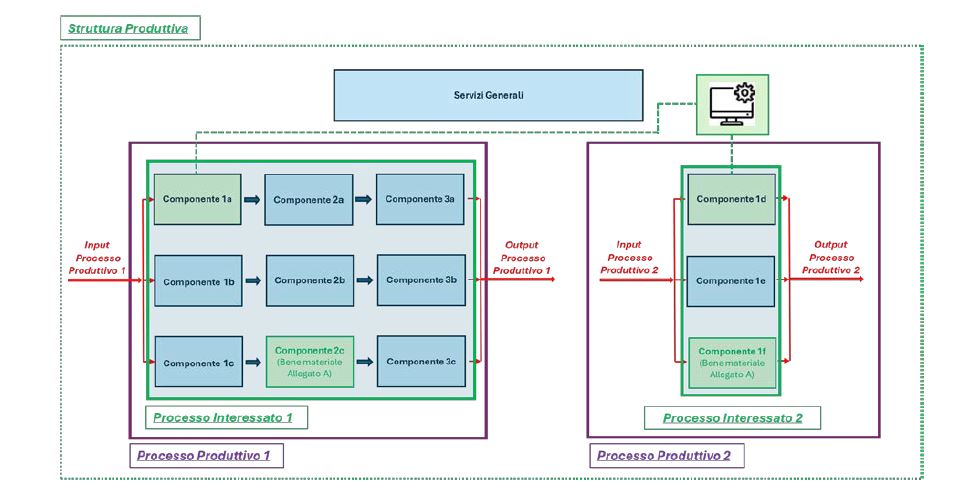

Cosa significa “processo interessato” in Transizione 5.0?

La Circolare operativa 16 agosto 2024, n. 25877 – Transizione 5.0 presenta la definizione di Processo produttivo e spiega, con esempi pratici, come interpretare i singoli casi

Nella Circolare operativa 16 agosto 2024 , n. 25877 – Transizione 5.0, contenente le linee guida per l’attuazione del Piano Transizione 5.0, viene dedicato ampio spazio ai concetti di struttura produttiva e processo interessato. L’intero paragrafo 2.1, infatti, è dedicato a questo aspetto, con chiarimenti e schemi esplicativi. Gli stessi esperti del Mimit ribadiscono che “Il Processo interessato coincide con il processo produttivo interessato dalla riduzione dei consumi energetici conseguita tramite gli investimenti in beni materiali e immateriali nuovi di cui agli allegati A e B alla legge 11 dicembre 2016, n. 232″.

Cosa accade quando si hanno più linee in un processo?

Nel caso in cui il processo produttivo sia costituito da più linee produttive in parallelo interessate dai medesimi input e che producono il medesimo output, potrà essere considerato come processo interessato solo la parte oggetto d’investimento in progetti di innovazione, purché questa garantisca, in autonomia, la trasformazione dell’input nell’output del processo.

Analogamente, è possibile che il processo interessato coincida con un unico bene materiale purché questo garantisca, in autonomia, la trasformazione dell’input del processo nell’output del processo.

La struttura produttiva coincide con il sito, costituito da una o più unità locali o stabilimenti insistenti sulla medesima particella catastale o su particelle contigue, finalizzato alla produzione di beni o all’erogazione di servizi, avente la capacità di realizzare l’intero ciclo produttivo o anche parte di esso, ovvero la capacità di realizzare la completa erogazione dei servizi o anche parte di essi, purché dotato di autonomia tecnica, funzionale e organizzativa e costituente di per sé un centro autonomo di imputazione di costi.

Al fine della determinazione del risparmio energetico relativo alla struttura produttiva, si specifica che i consumi energetici della stessa coincidono con la somma dei consumi energetici dei processi produttivi e dei servizi generali.

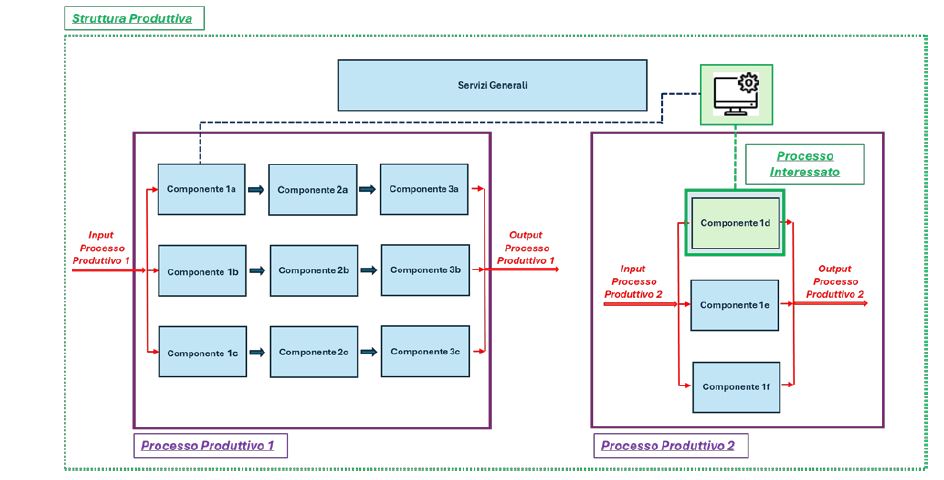

Cosa fare se si acquista un unico bene materiale

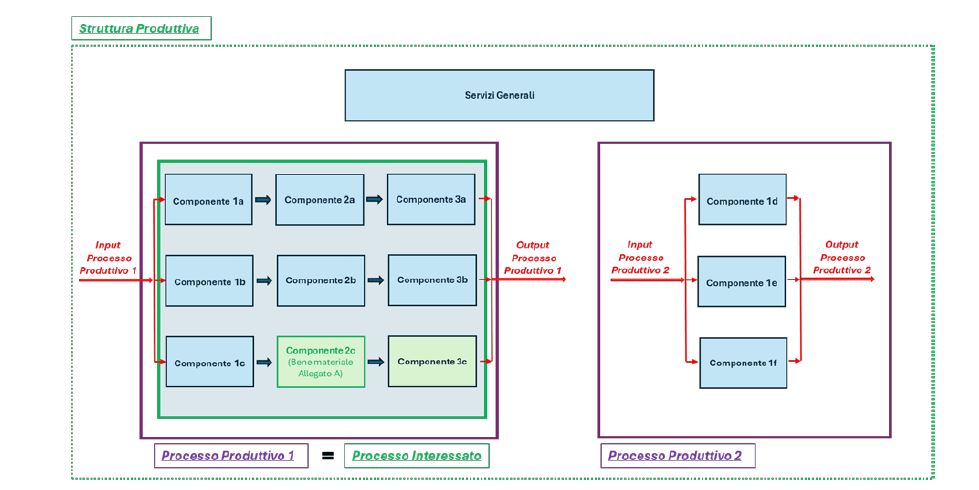

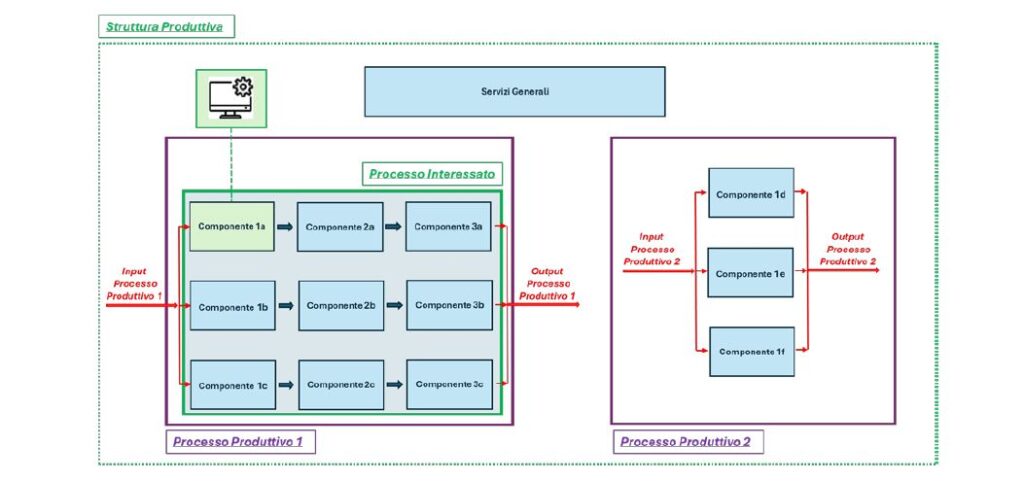

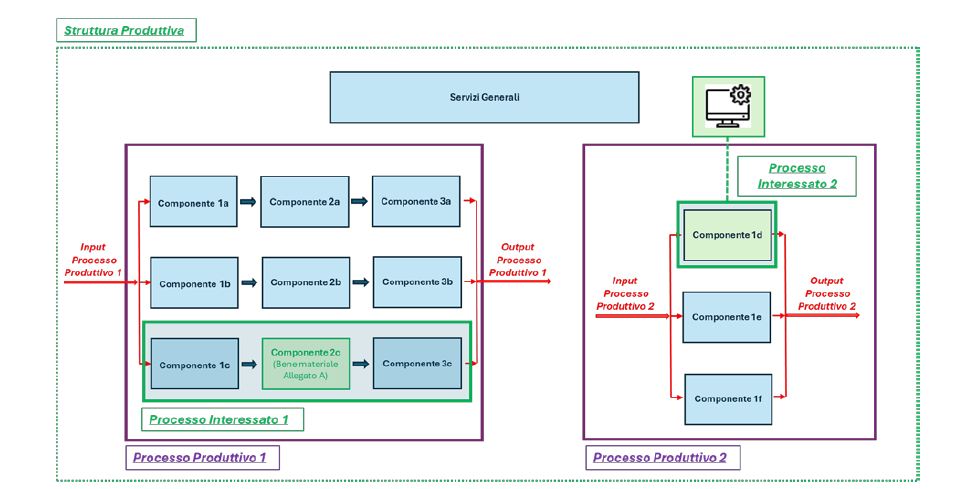

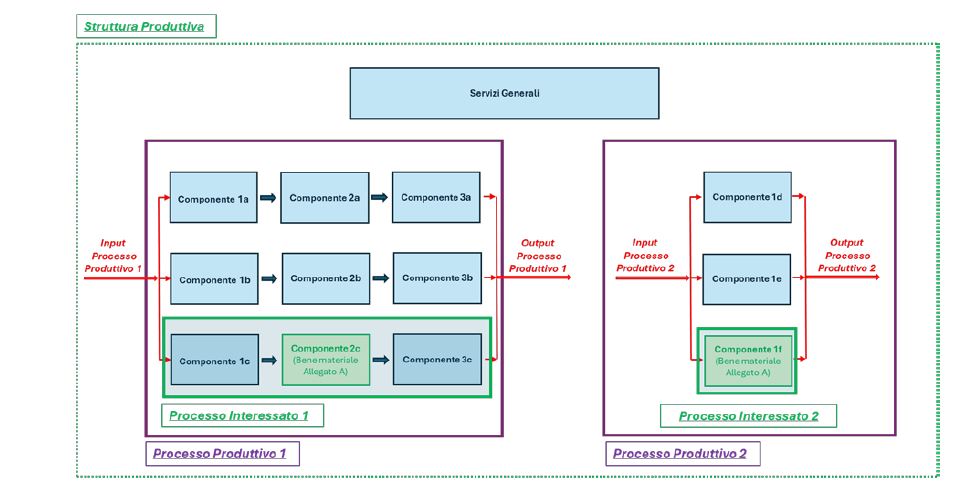

Caso di investimento riguardante l’acquisto di un unico bene materiale facente parte di un processo produttivo.

Come sintetizzato in figura, si suppone di installare il “Componente 2c” nel processo produttivo “1” e si suppone che l’intervento comporti anche una variazione dei consumi del “Componente 3c”. Inoltre, l’insieme costituito dal “Componente 1c”, dal “Componente 2c” e dal “Componente 3c” garantisce, in autonomia, la trasformazione dell’input del processo nell’output del processo.

In tal caso, il processo interessato coincide con la linea produttiva costituita dalle componenti 1c, 2c e 3c, per la quali sono disponibili i dati inerenti ai consumi energetici, calcolati sulla base delle misurazioni o delle stime, come riportato nel Capitolo 2 “Criteri per la determinazione dei risparmi energetici”.

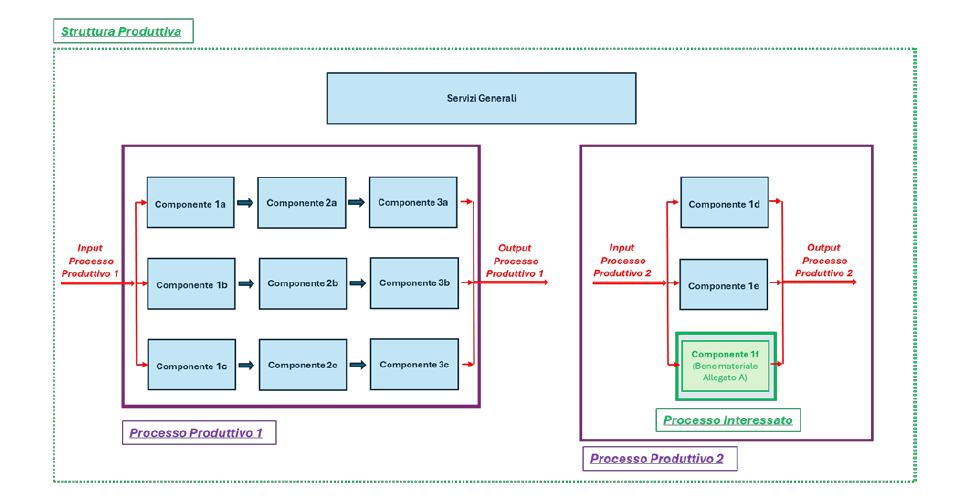

In alternativa, nel caso in cui non fossero disponibili i dati disaggregati per la misurazione o la stima dei consumi energetici relativi alle componenti 1c, 2c e 3c, è facoltà dell’impresa considerare come processo interessato l’intero processo produttivo (processo produttivo 1), come riportato nella figura seguente

Nota bene:

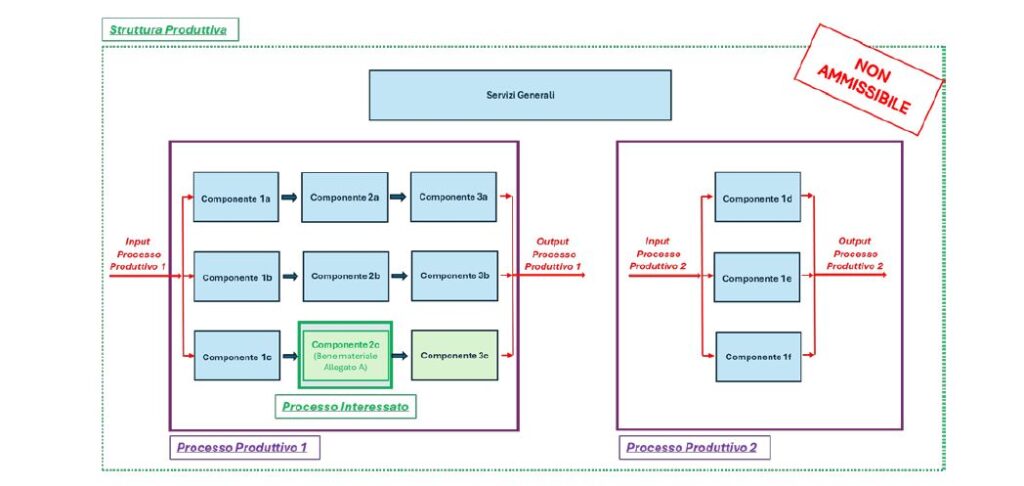

• non potranno in ogni caso essere esclusi dal processo interessato i “Componenti 1c” e “Componente 3c”, in quanto questi, insieme al bene materiale oggetto di investimento (“Componente 2c”), assicurano la trasformazione dell’input nell’output di processo (cfr figura seguente)

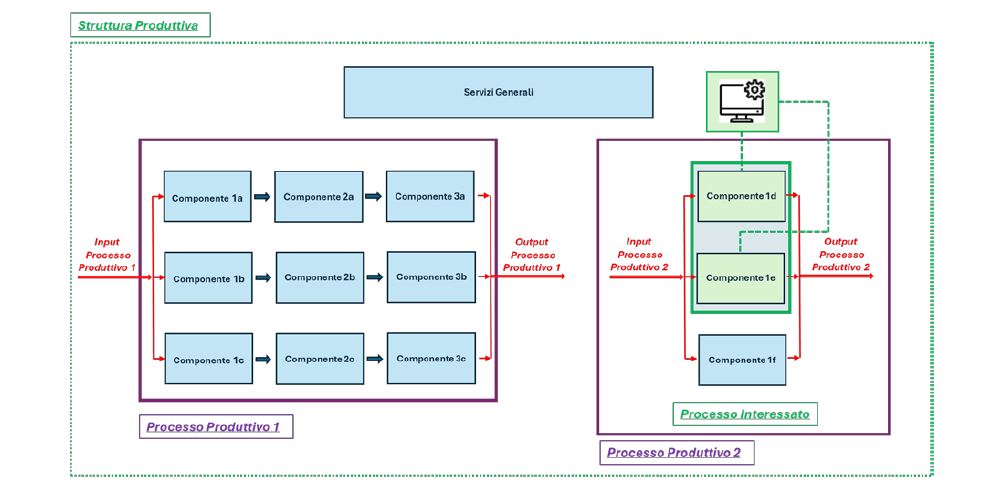

Tale eventualità, invece, si sarebbe potuta verificare qualora ad essere sostituito fosse stato il “Componente 1f”. In tal caso, infatti, il processo interessato avrebbe incluso il bene materiale oggetto di investimento e, allo stesso tempo, avrebbe garantito, in autonomia, la trasformazione dell’input nell’output di processo (Figura 4). (cfr figura seguente)

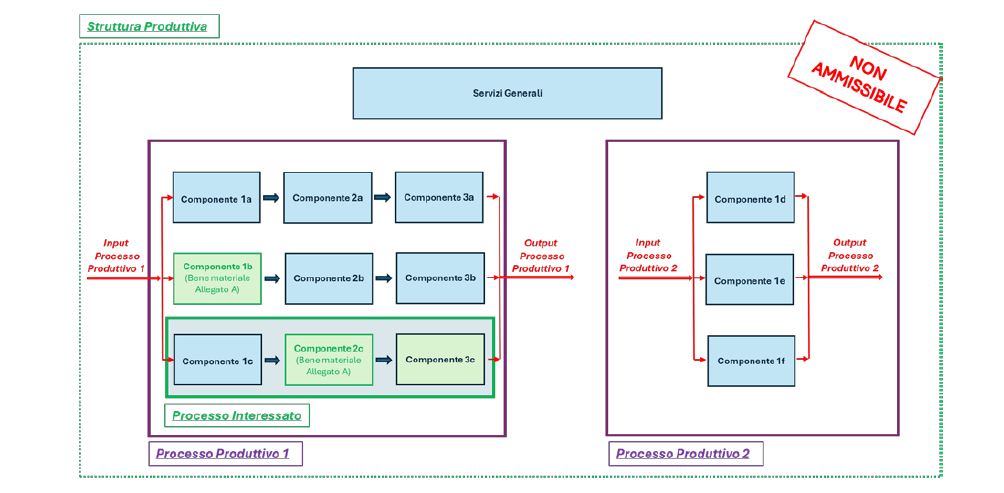

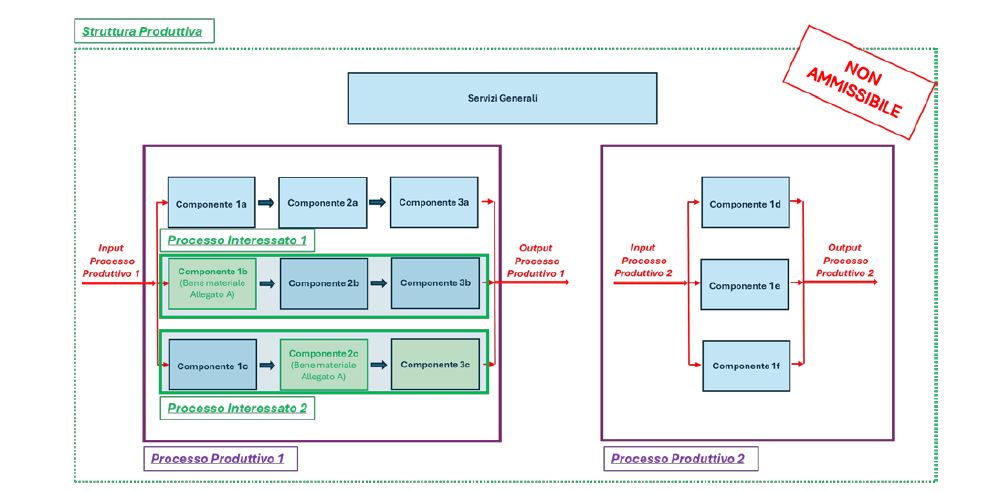

Cosa fare se si acquistano più beni materiali

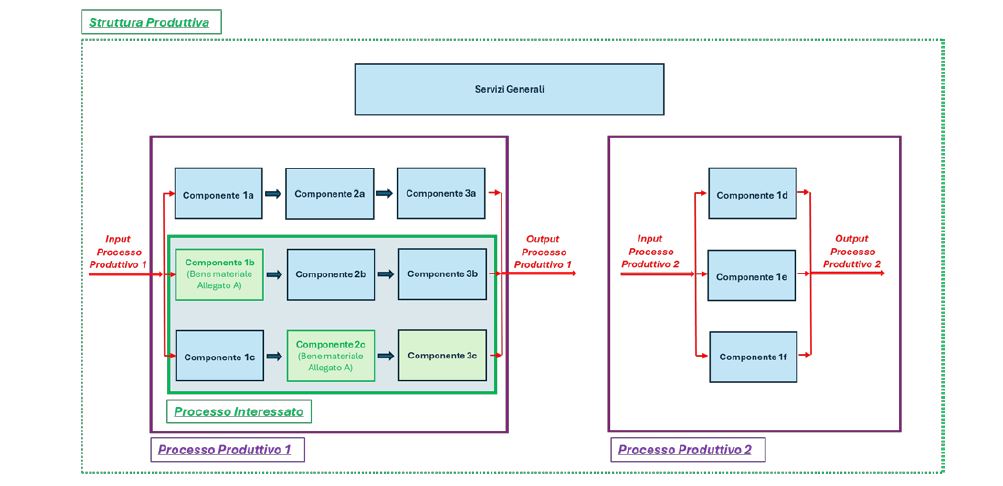

Caso di investimento riguardante l’acquisto di due beni materiali facenti parte di un medesimo processo produttivo

Nell’esempio si suppone di installare il “Componente 1b” e il “Componente 2c” nel processo produttivo “1”, e si assume che tale intervento comporta anche una variazione dei consumi del “Componente 3c”. Inoltre, ciascuno dei due insiemi, costituiti rispettivamente dai Componenti 1b, 2b, 3b e dai Componenti 1c, 2c, 3c garantisce, in autonomia, la trasformazione dell’input del processo nell’output del processo.

In tal caso, il processo interessato coincide con l’insieme costituito dai componenti 1b, 2b, 3b, 1c, 2c e 3c, per le quali sono disponibili i dati inerenti ai consumi energetici, calcolati sulla base delle misurazioni o delle stime.

In alternativa, nel caso in cui non fossero disponibili i dati disaggregati per la misurazione o la stima dei consumi energetici relativi alle componenti perimetrate in Figura, è facoltà dell’impresa considerare come processo interessato l’intero processo produttivo (processo produttivo 1), come riportato nella Figura seguente.

Nota bene: non sarà possibile ricondurre il processo interessato al solo insieme costituito dal “Componente 1b”, dal “Componente 2b” e dal “Componente 3b” ovvero al solo insieme costituito dal “Componente 1c”, dal “Componente 2c” e dal “Componente 3c” in quanto, in tal caso, il processo interessato, pur garantendo, in autonomia, la trasformazione dell’input nell’output, non includerebbe entrambi i beni materiali oggetto di investimento (come illustrato nella figura seguente).

Nota bene: non sarà possibile in nessun caso individuare un processo interessato separatamente per ciascun bene di cui al comma 4 in quanto ai fini dell’accesso al credito di imposta il processo interessato deve includere entrambi i beni materiali oggetto di investimento (cfr. Figura seguente).

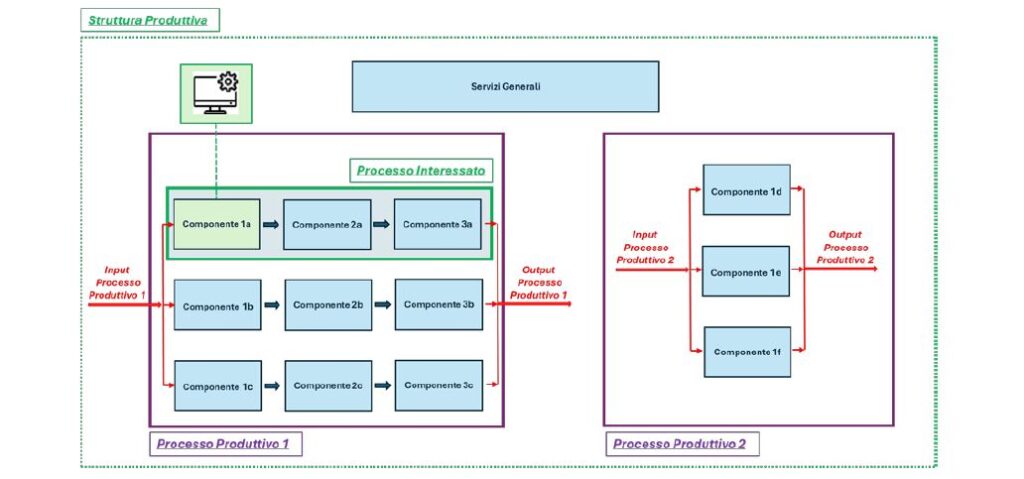

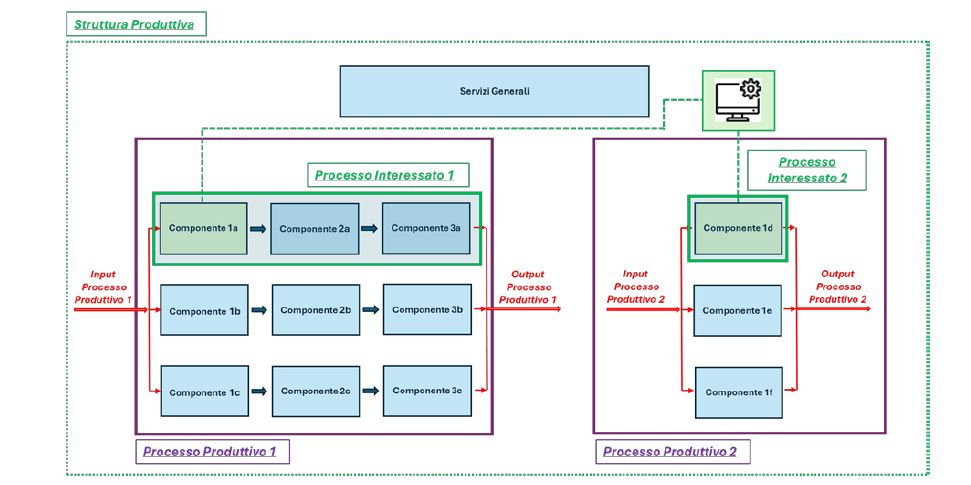

Bene immateriale a servizio di un processo produttivo

Caso di investimento riguardante l’acquisto di un bene immateriale a servizio di un processo produttivo

Si suppone di installare un bene immateriale che agisce sul “Componente 1a” nel processo produttivo “1”. In tal caso, il processo interessato coincide con l’insieme costituito dai componenti 1a, 2a, 3a, per la quali sono disponibili i dati inerenti ai consumi energetici, calcolati sulla base delle misurazioni o delle stime come riportato nel Capitolo 2 “Criteri per la determinazione dei risparmi energetici”.

In alternativa, nel caso in cui non fossero disponibili i dati disaggregati per la misurazione o la stima dei consumi energetici relativi ai componenti 1a, 2a e 3a, è facoltà dell’impresa considerare come processo interessato l’intero processo produttivo (processo produttivo 1), come riportato nella Figura seguente.

Nota bene: configurazioni di processo interessato che prevedono l’esclusione di componenti che, insieme ai beni materiali sui quali agisce il bene immateriale oggetto di investimento, garantiscono la trasformazione dell’input nell’output del processo non sono ammissibili..

La possibilità di ricondurre al processo interessato i soli beni materiali su cui agisce il bene immateriale oggetto di investimento è verificata nel solo caso in cui tali beni materiali garantiscano, in autonomia, la trasformazione dell’input nell’output di processo (cfr. Figura seguente).

Nota bene: non sarà possibile in nessun caso individuare un processo interessato separatamente per ciascun bene materiale su cui agisce il bene immateriale oggetto di investimento in quanto ai fini dell’accesso al credito di imposta il processo interessato deve includere entrambi i beni materiali in analogia a quanto illustrato per il caso della Figura precedente.

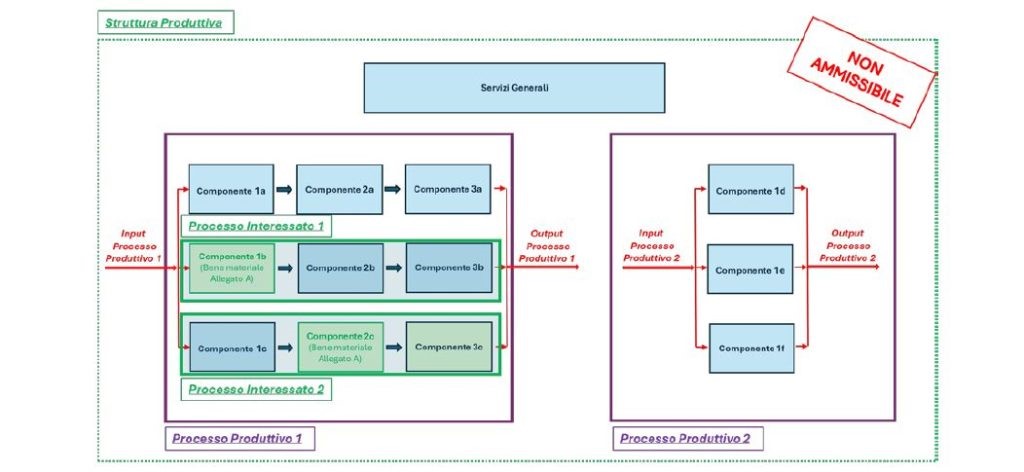

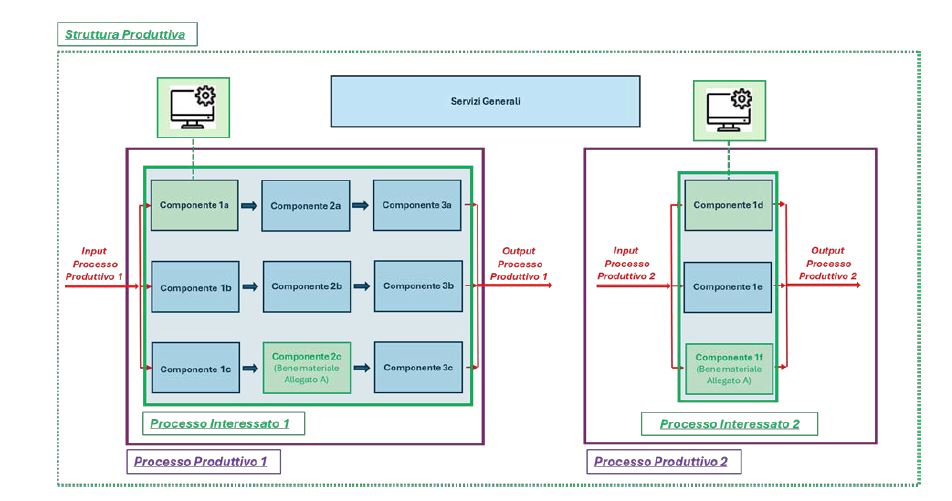

Investimento riguardante l’acquisto di beni materiali e immateriali facenti parte di più processi

Caso di investimento riguardante l’acquisto di beni materiali e immateriali facenti parte di più processi produttivi.

Qualora il progetto di innovazione riguardi l’acquisto di uno o più beni materiali o immateriali a servizio di più processi produttivi, la riduzione dei consumi energetici dovrà essere determinata rispetto alla struttura produttiva. In tal caso, infatti, una differente configurazione non sarebbe ammissibile in quanto non sarebbe possibile calcolare la riduzione percentuale dei consumi energetici separatamente per due o più processi produttivi all’interno della medesima struttura produttiva.

Si riportano, di seguito, alcuni casi esemplificativi e non esaustivi di progetti di innovazione per i quali è necessario, ai fini del calcolo della riduzione dei consumi energetici, fare riferimento alla struttura produttiva.

Esempio di investimento riguardante l’acquisto di uno o più beni materiali o immateriali a servizio di più processi produttivi per il quale è necessario riferirsi all’intera struttura produttiva (Alternativa 1)

Figura 13: esempio di investimento riguardante l’acquisto di più beni materiali a servizio di più processi produttivi per il quale è necessario riferirsi all’intera struttura produttiva (Alternativa 2).

Esempio di investimento riguardante l’acquisto di uno o più beni materiali o immateriali a servizio di più processi produttivi per il quale è necessario riferirsi all’intera struttura produttiva (Alternativa 3)

Esempio di investimento riguardante l’acquisto di uno o più beni materiali o immateriali a servizio di più processi produttivi per il quale è necessario riferirsi all’intera struttura produttiva (Alternativa 4)

Esempio di investimento riguardante l’acquisto di uno o più beni materiali o immateriali a servizio di più processi produttivi per il quale è necessario riferirsi all’intera struttura produttiva (Alternativa 5)

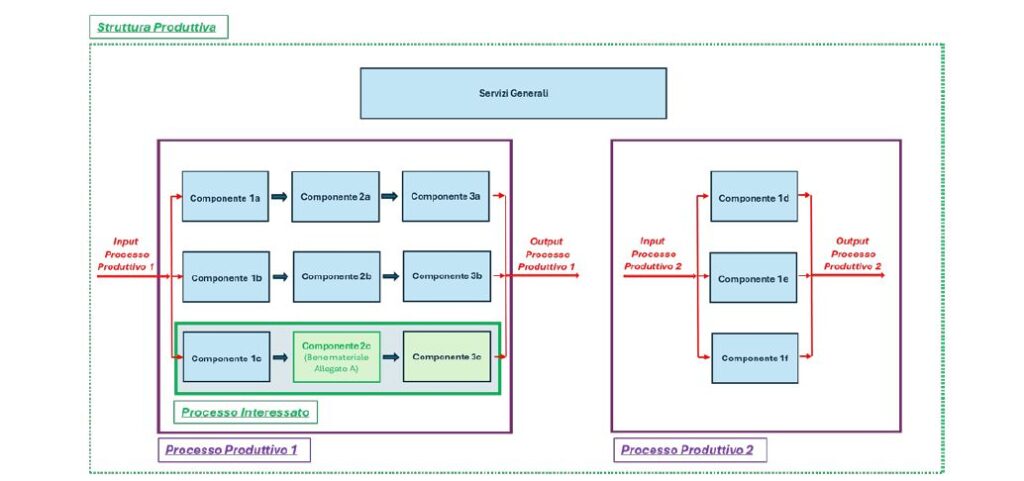

Nota bene: Qualora il bene immateriale oggetto di investimento agisca, in termini di riduzione dei consumi, su uno o più beni materiali di uno stesso processo produttivo, ma si interfacci anche con beni materiali di altri processi produttivi senza determinarne una riduzione dei consumi energetici, sarà possibile, calcolare la riduzione dei consumi energetici percentuale sia rispetto alla struttura produttiva sia rispetto al processo interessato. In tal caso, infatti, è possibile individuare un unico processo interessato, analogamente a quanto previsto nell’esempio 3.

Esempio di investimento riguardante l’acquisto di un bene immateriale a servizio di un unico processo produttivo e con interfaccia verso beni materiali di altri processi produttivi.

Come calcolare i consumi energetici ex ante ed ex post

L’intero capitolo 2 della Circolare operativa 16 agosto 2024 , n. 25877 – Transizione 5.0, con le linee guida per l’attuazione del Piano Transizione 5.0, è dedicato ai “Criteri per la determinazione dei risparmi energetici”. Si tratta di un aspetto fondamentale per la valutazione degli effettivi risparmi realizzati grazie al progetto di innovazione sul quale si è effettuato l’investimento. E, per tale ragione vengono definite le modalità di misurazione e di stima dei consumi energetici ex ante ed ex post.

Il documento chiarisce che la riduzione dei consumi energetici conseguibile dalla struttura produttiva, ovvero dal processo interessato dagli investimenti, deve essere espressa in tonnellate equivalenti di petrolio (tep). E che, in particolare, viene determinata confrontando la stima dei consumi energetici annuali conseguibili per il tramite degli investimenti complessivi in beni materiali e immateriali nuovi di cui agli allegati A e B alla legge 11 dicembre 2016, n. 232 (situazione ex post), con i consumi energetici registrati nell’esercizio precedente a quello di avvio del progetto di innovazione (situazione ex ante), relativamente alla struttura produttiva o al processo interessato dall’investimento.

Come misurare o stimare i consumi ex ante?

Per la situazione ex ante, le prestazioni energetiche sono calcolate sulla base di una misurazione, o di una stima, operata attraverso l’analisi dei carichi energetici basata su dati tracciabili dei consumi energetici relativi all’esercizio precedente la data di avvio della realizzazione del progetto. In particolare:

• per le imprese attive, costituite da più di 12 mesi, qualora queste dispongano di dati misurati sui consumi energetici dell’esercizio precedente la data di avvio della realizzazione del progetto, le prestazioni energetiche ex ante devono essere determinate direttamente sulla base dei dati disponibili;

• per le imprese attive, costituite da più di 12 mesi, qualora queste non dispongano di dati misurati sui consumi energetici dell’esercizio precedente la data di avvio della realizzazione del progetto, le prestazioni energetiche ex ante devono essere determinate tramite una stima operata attraverso l’analisi dei carichi energetici basata su dati tracciabili (es. schede/specifiche tecniche, modellizzazione anche attraverso l’ausilio di software, prove in situ, dati di letteratura come BREF e BAT, analisi di mercato, analisi dei volumi produttivi, etc.);

• per le imprese attive, costituite da almeno 6 mesi e per un periodo inferiore a 12 mesi, qualora queste dispongano di dati misurati sui consumi energetici dell’esercizio precedente la data di avvio della realizzazione del progetto, le prestazioni energetiche ex ante devono essere determinate sulla base dei dati disponibili riproporzionati sull’intera annualità;

• per le imprese di nuova costituzione, definite come imprese attive da meno di sei mesi dalla data di avvio del progetto di innovazione ovvero che hanno variato sostanzialmente i prodotti e servizi resi da meno di sei mesi dall’avvio del progetto di innovazione, i consumi energetici relativi all’esercizio precedente a quello di avvio del progetto di investimento sono determinati tramite:

a. la determinazione dello scenario controfattuale individuando, rispetto a ciascun investimento nei beni di cui all’articolo 6 del DM “Transizione 5.0”, almeno tre beni alternativi disponibili sul mercato, riferito agli Stati membri dell’Unione europea e dello Spazio economico europeo, nei cinque anni precedenti alla data di avvio del progetto di innovazione;

b. la determinazione della media dei consumi energetici medi annui dei beni alternativi individuati per ciascun investimento sulla base di quanto previsto alla lettera a);

c. la determinazione del consumo della struttura produttiva ovvero del processo interessato dall’investimento come somma dei consumi di cui alla lettera b).

Come misurare o stimare i consumi ex post?

Per la situazione ex post, le prestazioni energetiche sono determinate sulla base di una stima dei consumi energetici conseguibili per il tramite degli investimenti complessivi, relativi al progetto di innovazione, in beni materiali e immateriali nuovi, di cui agli allegati A e B alla legge 11 dicembre 2016, n. 232.

Gli strumenti utilizzati nei programmi di misura per la determinazione del risparmio energetico devono essere conformi alla direttiva europea 2014/32/UE (nuova direttiva MID) e alla normativa tecnica di settore.

Il risparmio energetico è determinato con riferimento al medesimo servizio reso, assicurando una normalizzazione rispetto alle variabili operative (es. volumi o quantità produttive, servizio erogato, etc.) e alle condizioni esterne (es. tipologia di prodotto o di servizio erogato, temperature, fattore di carico, stagionalità, etc.) che influiscono sulle prestazioni energetiche. Tale normalizzazione potrà essere effettuata attraverso l’individuazione di indicatori di prestazione energetica caratteristici della struttura produttiva, ovvero del processo interessato. Tali indicatori dovranno ben rappresentare le relazioni quantitative tra i consumi energetici e le variabili operative e dovranno tener opportunamente conto delle condizioni esterne che influiscono sugli stessi. Ai fini dell’individuazione della natura dell’indicatore che meglio descrive tali relazioni, si potrà far riferimento, ove possibile, a studi di settore, letteratura, offerte di mercato (per ciascuno occorre fornire i riferimenti dettagliati delle fonti).

Gli Indicatori dovranno consentire la corretta normalizzazione dei consumi della situazione ante realizzazione dei progetti di innovazione rispetto alle effettive condizioni di esercizio nella configurazione post realizzazione dei medesimi progetti, ovverosia il calcolo dei risparmi a parità di servizio reso (es. medesimo prodotto realizzato o medesimo servizio erogato).

Per ciascun Indicatore dovranno essere riportati i valori assunti dallo stesso nella situazione ante e post realizzazione del progetto, nonché l’unità di misura delle grandezze interessate (ad esempio tep/m3, tep/ton etc.).

Ai fini della definizione dei consumi della struttura produttiva ovvero del processo interessato, bisogna tener conto di tutta l’energia derivante dai combustibili e dai vettori energetici utilizzati, comprensiva anche di quella eventualmente prodotta nel sito da fonti rinnovabili. Ai fini del calcolo dei risparmi, si utilizzano i coefficienti di conversione in tep applicati per la comunicazione di cui all’articolo 19 della Legge 10 del 1991 (circolare MiSE del 18/12/2014).

Il risparmio energetico, secondo quanto previsto dall’art. 15, comma 1, del DM “Transizione 5.0”, dovrà essere attestato attraverso la trasmissione di certificazioni (ex ante ed ex post) rilasciate da a uno o più valutatori indipendenti. Le certificazioni dovranno essere conformi ai modelli riportati negli allegati.

Cosa significa “Scenario controfattuale”

Uno dei nuovi concetti introdotti da Transizione 5.0 è quello di scenario controfattuale. Una definizione sconosciuta alla maggior parte delle persone e che, nell’interpretazione del Ministero, si discosta dal significato originale del termine. Per tale ragione è necessario leggere con estrema attenzione quanto scritto nella Circolare operativa 16 agosto 2024, n. 25877 – Transizione 5.0, con le linee guida per l’attuazione del Piano Transizione 5.0. .

In particolare il paragrafo 2.2 ha proprio il titolo “Focus sul concetto di scenario controfattuale” e riporta alcuni esempi pratici.

Quando fare riferimento allo “scenario controfattuale”

Il DM “Transizione 5.0” prevede che lo “scenario controfattuale” sia rappresentato dalla “struttura produttiva o processo interessato di imprese dello stesso settore di attività economica e di analoga dimensione dell’impresa di nuova costituzione dotati, in luogo dei beni oggetto del progetto di innovazione, di beni che costituiscono le alternative disponibili sul mercato”.

Esempio di “scenario controfattuale” nel caso di intervento su un nuovo processo interessato

Qualora il progetto di innovazione riguardi l’acquisto di un bene facente parte di un nuovo processo interessato, il risparmio energetico dovrà essere calcolato rispetto a uno scenario controfattuale dato dal medesimo processo ovvero dalla struttura produttiva dove, in luogo del bene agevolato, sia considerato un componente che rappresenti l’alternativa di mercato. A tal fine, come indicato nell’art. 9 comma 5 del DM “Transizione 5.0”, è necessario:

• individuare, per ciascun bene agevolato, almeno tre alternative di beni analoghi disponibili sul mercato, riferito agli Stati membri dell’Unione europea e dello Spazio economico europeo, nei cinque anni precedenti alla data di avvio del progetto di innovazione;

• determinare la media dei consumi energetici medi annui dei beni alternativi, individuati per ciascun bene agevolato, ottenendo il consumo energetico del componente nello scenario controfattuale;

• determinare il consumo energetico della struttura produttiva ovvero del processo interessato dall’investimento come somma dei consumi energetici di tutti i componenti che costituiscono lo scenario controfattuale.

Scenario controfattuale, sostituzione di un componente

Ad esempio, si supponga di installare un nuovo processo produttivo composto dai “Componente 1”, “Componente 2” e “Componente 3”, e si supponga che il “Componente 2” sia il bene di cui si intende richiedere l’agevolazione

In tal caso, dovendo calcolare il risparmio rispetto al processo interessato costituito dall’insieme dei tre componenti, lo scenario controfattuale sarà rappresentato dal processo indicato in figura.

Pertanto, il consumo da attribuire allo scenario controfattuale sarà dato dalla somma dei seguenti consumi stimati:

• Consumo del “Componente 1”;

• Consumo del “Componente 2 alternativo di mercato”;

• Consumo del “Componente 3”.

Ai fini della stima del consumo del “Componente 2 alternativo di mercato”, dovrà essere considerata la media dei consumi medi annui dei componenti alternativi individuati.

Riguardo alla stima dei consumi, si faccia riferimento ai concetti riportati nel Modello di certificazione ex ante.

Esempio di scenario controfattuale nel caso di intervento in una nuova struttura produttiva

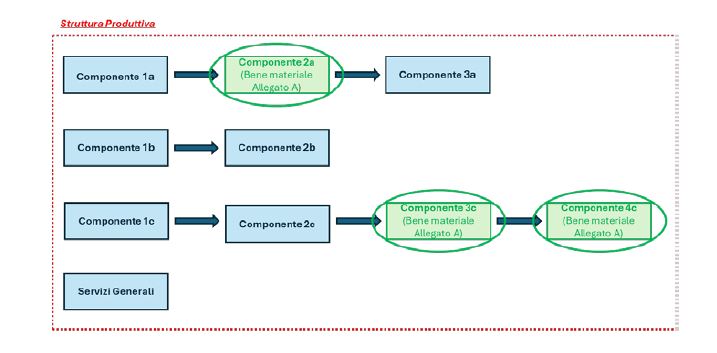

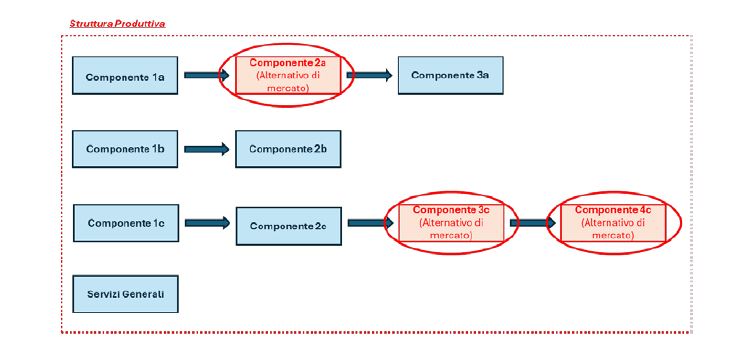

Qualora il progetto di innovazione riguardi l’acquisto di un bene facente parte di una nuova struttura produttiva, il risparmio energetico dovrà essere calcolato rispetto a uno scenario controfattuale dato dalla medesima struttura produttiva ovvero dal processo interessato dove, in luogo del bene agevolato, sia considerato un componente che rappresenti l’alternativa di mercato. Ai fini dell’individuazione di tale alternativa restano valide le stesse considerazioni di cui al paragrafo precedente. Ad esempio, si supponga di realizzare una nuova Struttura Produttiva e di voler richiedere l’agevolazione di cui alla presente misura “Transizione 5.0” per i beni “Componente 2a”, “Componente 3c” e “Componente 4c” appartenenti a due processi produttivi distinti.

In tal caso, dovendo calcolare il risparmio rispetto alla struttura produttiva individuata con il sito nel suo complesso, lo scenario controfattuale sarà rappresentato dalla struttura produttiva indicata nella Figura seguente.

Pertanto, il consumo da attribuire alla struttura produttiva rappresentante lo scenario controfattuale sarà dato dalla somma dei seguenti consumi stimati:

• Consumo dell’intera struttura produttiva esclusi i consumi dei beni “Componente 2a”, “Componente 3c” e “Componente 4c”;

• Consumo del “Componente 2a alternativo di mercato”;

• Consumo del “Componente 3c alternativo di mercato”;

• Consumo del “Componente 4c alternativo di mercato”.

Ai fini della stima dei consumi dei componenti alternativi di mercato, dovrà essere considerata la media dei consumi medi annui dei componenti alternativi individuati secondo quanto descritto al paragrafo precedente.

Esempi numerici per il calcolo della riduzione dei consumi energetici

Si riportano di seguito alcuni esempi numerici relativi al calcolo della riduzione dei consumi energetici. Si tratta di esempi non esaustivi che hanno il solo scopo di illustrare alcune metodologie che è possibile adottare per l’individuazione dei risparmi conseguibili con il progetto di innovazione in relazione al processo interessato dall’investimento o alla struttura produttiva.

Transizione 5.0: data di avvio e conclusione

La Circolare operativa 16 agosto 2024 , n. 25877 – Transizione 5.0, con le linee guida per l’attuazione del Piano Transizione 5.0, chiarisce definitivamente quali siano le le date di date di avvio e conclusione dei progetti agevolabili dal Piano Transizione 5.0. Nello specifico, la Circolare operativa ricorda che l’articolo 4 del DM “Transizione 5.0” individua rispettivamente ai commi 3 e 4 le date di avvio e completamento, definendo in particolare che:

“per data di avvio del progetto di innovazione si intende la data del primo impegno giuridicamente vincolante ad ordinare i beni oggetto di investimento, ovvero qualsiasi altro tipo di impegno che renda irreversibile l’investimento stesso, a seconda di quale condizione si verifichi prima”.

Qual è la data di conclusione di un progetto Transizione 5.0

Più articolata la definizione delle date di conclusione di un progetto, che può avere caratteristiche differenti

Per data di completamento del progetto di innovazione si intende la data di effettuazione dell’ultimo investimento che lo compone, ed in particolare:

• nel caso in cui l’ultimo investimento abbia ad oggetto beni materiali e immateriali nuovi strumentali all’esercizio d’impresa di cui agli allegati A e B alla legge 11 dicembre 2016, n. 232, coincide con la data di effettuazione degli investimenti secondo le regole generali previste dai commi 1 e 2 dell’articolo 109 del TUIR, a prescindere dai principi contabili applicati;

• nel caso in cui l’ultimo investimento abbia ad oggetto beni materiali nuovi strumentali all’esercizio d’impresa, finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo, corrisponde alla data di fine lavori dei medesimi beni;

• nel caso in cui l’ultimo investimento abbia ad oggetto attività di formazione finalizzate all’acquisizione o al consolidamento delle competenze nelle tecnologie rilevanti per la transizione digitale ed energetica dei processi produttivi, equivale alla data di sostenimento dell’esame finale di cui all’articolo 8, comma 1 del DM “Transizione 5.0”.

Comments are closed