Credito d’imposta al 50% per i beni immateriali 4.0 già dal 2022, con limite di 1.000.000 di euro per il triennio 2021-2023

Il credito di imposta sugli investimenti in beni immateriali 4.0 effettuati a partire dall’anno 2022, cresce dal 20 al 50% e si estende agli acquisti fino al 30/06/2023, qualora prenotati entro il 31/12/2022. Lo stabilisce l’articolo 20 del “decreto-legge Aiuti”.

Si modifica pertanto il quadro delle misure agevolative per gli investimenti con caratteristiche “Industria 4.0-Transizione 4.0”, potenziando l’incentivo per i beni immateriali che rientrano nelle caratteristiche indicate dall’allegato B) alla legge 232/2016, rispetto a quanto indicato nella legge 234/2021 per le annualità a venire.

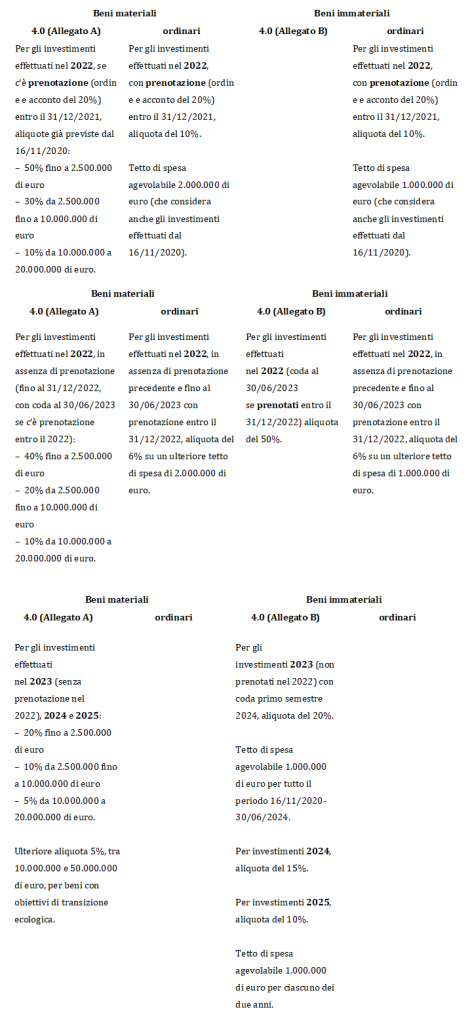

L’attuale beneficio (vedi comma 1058 della legge 178/2020, così come modificato dalla legge 234/2021) stabilisce per tali beni immateriali un credito di imposta pari al 20% del costo sostenuto, fino a un tetto di 1.000.000 di euro, nel periodo compreso tra il 16/11/2020 e il 31/12/2023, con coda al 30/06/2024 in presenza di “prenotazione” (cioè di ordine confermato e acconto pagato non inferiore al 20%) entro il 31/12/2023. L’articolo 20 del “decreto-legge Aiuti” ritaglia, all’interno di questo arco temporale triennale, un sottoperiodo, corrispondente al solo 2022 (con coda al 30/06/2023 per prenotazioni entro il 31/12/2022) nel quale l’aliquota del credito d’imposta è aumentata al 50% del costo, fermo restando però il tetto di 1.000.000 di euro di spesa agevolabile. Questo tetto potrebbe costituire il vero limite all’incentivo, dato che va a coprire un periodo di oltre tre anni, di cui uno (il 2022) agevolato in modo accentuato.

Sintetizzando la situazione attuale in una tabella:

L’agevolazione potenziata al 50% riguarda anche gli investimenti già effettuati prima della entrata in vigore della norma, purché a partire dall’01/01/2022. A tal fine, è irrilevante che l’ordine al fornitore sia stato fatto nel 2021, essendo invece sufficiente che la cessione del bene immateriale, con la relativa consegna e il passaggio della proprietà (e quindi l’effettività dell’investimento), sia avvenuta nell’anno attualmente in corso.

Anche se la norma non lo specifica espressamente, dovrebbero rientrare nell’incremento di aliquota anche le spese per servizi sostenute in relazione all’utilizzo dei beni immateriali 4.0 mediante soluzioni di “cloud computing”, come indicato nel comma 1058.

Resta invece immutato il quadro delle agevolazioni per i software 4.0 acquisti negli anni successivi al 2022.

Nel 2023 (coda al 30/06/2024) l’aliquota è, come detto, del 20%.

Nel 2024 (coda al 30/06/2025) scende al 15% (con 1.000.000 di euro di tetto di spesa, distinto da quello del triennio precedente) per collocarsi al 10% nel 2025 (coda al 30/06/2026), con un ulteriore 1.000.000 di euro di tetto dispesa.

Per i beni materiali 4.0 (allegato A alla legge 232/2016), gli incentivi sono quelli disciplinati, da ultimo, dal decreto milleproroghe 228/2021 e dal DL 04/2022.

Per gli investimenti effettuati nell’intero anno 2022 (come stabilito dall’articolo 3-quater del DL 228/2021), qualora “prenotati” a fine 2021, valgono i crediti nella misura più elevata, pari al 50% (scaglione da 2,5 milioni), al 30% (tra 2,5 e 10 milioni) e al 10% (tra 10 e 20 milioni).

Gli scaglioni coprono anche investimenti effettuati nel 2021 e negli ultimi 45 giorni del 2020.

Le aliquote scendono a 40%-20%-10% (distintamente per i tre scaglioni) nell’anno 2022 (senza “prenotazione” nel 2021) e nella coda del 30/06/2023.

Per gli investimenti effettuati nel triennio 2023-2024-2025 (oltre che nella coda temporale del 30/06/2026, in presenza di “prenotazioni” entro il 31/12/2025) il credito di imposta scende ulteriormente, nei tre scaglioni già richiamati, al 20%-10%-5%.

Il DL 4/2022, come sopra ricordato, ha previsto una ulteriore percentuale del 5% per gli investimenti in beni materiali oltre 10 milioni e fino a 50 milioni per beni compresi nel PNRR aventi obiettivi di transizione ecologica, effettuati nel triennio 2023-2025.

Transizione 4.0: qual è il massimale?

Transizione 4.0 nel periodo 2023-2025: il massimale di 20.000.000 di euro è da considerare su base annua, quindi 60.000.000 di euro nell’intero triennio

Il massimale di spesa per il credito d’imposta sugli investimenti 4.0 del triennio 2023-2025 si deve calcolare su base annua e non sul triennio 2023-2025. Questa importante precisazione giunge dalla Circolare 14/E, diffusa ieri dall’Agenzia delle Entrate, dove si chiarisce che, per ciascun anno interessato dal comma 1057-bis della legge 178/2020, i contribuenti avranno a disposizione 20.000.000 di euro di investimenti su cui calcolare l’agevolazione, con un totale che sale dunque a 60.000.000 di euro per il triennio in esame.

La Circolare riprende le novità previste dalla legge di Bilancio 2022 sui crediti di imposta per le imprese e la parte più significativa del documento è quella dedicata agli incentivi Industria-Transizione 4.0, che la legge 234/2021 ha modificato e prorogato anche nell’ambito degli interventi previsti dal Pnrr.

Il massimale è di 20.000.000 di euro all’anno

Un chiarimento particolarmente favorevole e inatteso riguarda i massimali di spesa previsti dal comma 1057-bis della legge 178/2020, che disciplina la proroga degli incentivi 4.0, disposta dalla legge 234/2021. La norma attribuisce crediti di imposta per gli investimenti in beni materiali (con le caratteristiche dell’allegato A alla legge 232/2016) realizzati tra il 2023 e il 2025 (con la coda temporale del 30/06/2026 per “prenotazioni” entro lil 31/12/2025) pari al 20% (fino a 2.500.000 di euro di spesa), al 10% (tra 2.500.000 e 10.000.000 di euro) e al 5% (tra 10.000.000 e 20.000.000 di euro).

L’interpretazione dell’Agenzia delle Entrate

Il testo normativo è letteralmente strutturato in modo tale da riferire i limiti di spesa (sia i singoli scaglioni che il massimale di 20.000.000 di euro) all’intero triennio di riferimento, il che ha indotto molti operatori a considerare estremamente depotenziata la proroga degli incentivi disposta dalla legge 234/2021. Secondo la lettera della norma, infatti, i contribuenti avrebbero a disposizione 20.000.000 di euro di tetto di spesa per gli investimenti realizzati nel corso di ben tre anni e mezzo (quindi meno di 6.000.000 di euro in media all’anno).

L’agenzia delle Entrate, dopo aver sottolineato che il dato letterale induce a interpretare la norma nel senso sopra indicato, afferma che ragioni di interpretazione logico-sistematica portano invece a ritenere corretta una interpretazione diversa, che consideri i plafond riferiti a ogni singolo anno indicato nel suddetto comma 1057-bis. Depone in tal senso, prosegue la circolare 14/E, la relazione tecnica alla legge di Bilancio 2022 che commenta la norma attraverso una tabella in cui i tre anni sono esposti con distinti tetti di 20.000.000 di euro. Pertanto, nel 2023 si applicherà una prima griglia di agevolazioni fino a 20.000.000 di euro, nel 2024 un’altra griglia fino a 20.000.000 di euro e nel 2025 una terza (quest’ultima coprirà anche la coda al 30/06/2026) per un totale triennale di 60.000.000 di euro.

La circolare 14/E non chiarisce però se la descritta interpretazione sul computo annuale del tetto di spesa si estenda anche a quanto stabilito dal Dl 4/2022 che ha previsto, all’interno del triennio sopra considerato, un nuovo scaglione di spesa tra 10.000.000 di euro e 50.000.000 di euro (aliquota del 5%) per gli investimenti con obiettivi di transizione ecologica che saranno fissati da un futuro DM.

La circolare illustra poi in dettaglio la proroga del credito di imposta R&S disposta dal comma 45 della legge 234/2021 richiamando anche le modifiche intervenute con la legge 160/2019.

Nella stessa Circolare sono anche forniti chiarimenti sul credito per le spese di quotazione delle PMI, per il tax credit librerie e per il bonus acqua potabile.

Comments are closed