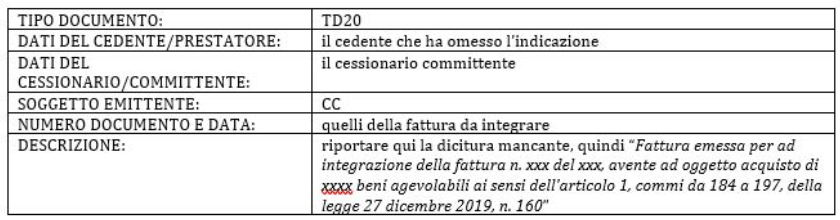

Secondo le indicazioni riportate nelle circolari dell’Agenzia delle Entrate (14/E del 2019 e 13/E del 2018) è necessario compilare le sezioni della fattura come se si dovesse emettere un’autofattura ai fini del reverse charge interno:

Secondo le indicazioni riportate nelle circolari dell’Agenzia delle Entrate (14/E del 2019 e 13/E del 2018) è necessario compilare le sezioni della fattura come se si dovesse emettere un’autofattura ai fini del reverse charge interno:

Categories:

Tags:

Comments are closed