La Legge di Bilancio 2022 ha confermato il Piano Nazionale Transizione 4.0 fino al 2025, ma con importi ridotti.

L’articolo 1, commi 43 e seguenti, della Legge 30 dicembre 2021 n. 234 (più nota come Legge di Bilancio 2022), reca ulteriori conferme in termini di sostegno al Piano Nazionale Transizione 4.0. La recente Legge di Bilancio ha confermato la validità delle misure a supporto delle imprese, fino al dicembre 2025 (con la “classica” coda al giugno 2026). Anche se con importi ridotti (pur se con possibilità di cumulo con il PNRR) è questa un’ulteriore dimostrazione, che consentirà alle imprese di pianificare i propri investimenti con maggiori certezze in termini di agevolazioni, per un periodo di 4 anni. Rimane valido quanto definito dalla precedente Legge di Bilancio 2021 (Legge 30 dicembre 2020 n. 178) fino al 31 dicembre 2022, con coda fino al 30 giugno 2023, in quanto le indicazioni della nuova Legge di Bilancio sono soprattutto delle modifiche della precedente.

Cambiano le scadenze

- Il comma 1051 viene modificato (sopprimendo le scadenze attuali – testo evidenziato con caratteri barrati e inserendo un nuovo comma – testo in grassetto):

1951. A tutte le imprese residenti nel territorio dello Stato, comprese le stabili organizzazioni di soggetti non residenti, indipendentemente dalla forma giuridica, dal settore economico di appartenenza, dalla dimensione e dal regime fiscale di determinazione del reddito dell’impresa, che effettuano investimenti in beni strumentali nuovi destinati a strutture produttive ubicate nel territorio dello Stato, a decorrere dal 16 novembre 2020 e fino al 31 dicembre 2022, ovvero entro il 30 giugno 2023, a condizione che entro la data del 31 dicembre 2022 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione, è riconosciuto un credito d’imposta alle condizioni e nelle misure stabilite dai commi da 1052 a 1058-ter, in relazione alle diverse tipologie di beni agevolabili.

La Legge di Bilancio 2022 riduce il Credito

- Viene aggiunto il comma 1057-bis (riducendo le percentuali del credito di imposta dei beni dell’Allegato A):

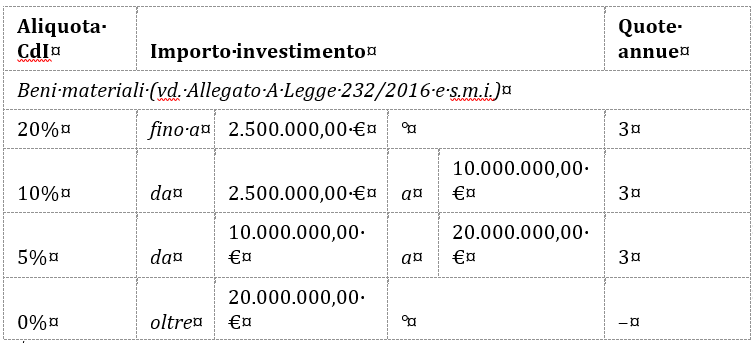

1057-bis. Alle imprese che effettuano investimenti in beni strumentali nuovi indicati nell’allegato A annesso alla legge 11 dicembre 2016, n. 232, a decorrere dal 1° gennaio 2023 e fino al 31 dicembre 2025, ovvero entro il 30 giugno 2026, a condizione che entro la data del 31 dicembre 2025 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione, il credito d’imposta è riconosciuto nella misura del 20 per cento del costo, per la quota di investimenti fino a 2,5 milioni di euro, nella misura del 10 per cento del costo, per la quota di investimenti superiori a 2,5 milioni di euro e fino a 10 milioni di euro, e nella misura del 5 per cento del costo, per la quota di investimenti superiori a 10 milioni di euro e fino al limite massimo di costi complessivamente ammissibili pari a 20 milioni di euro.

Novità per i beni immateriali

- Viene riscritto il comma 1058 (spostando il termine per il credito d’imposta del 20% dei beni dell’Allegato B al 31 dicembre 2023, con coda al 30 giugno 2024):

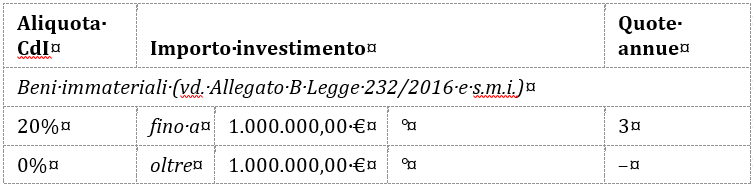

1058. Alle imprese che effettuano investimenti aventi ad oggetto beni compresi nell’allegato B annesso alla legge 11 dicembre 2016, n. 232, a decorrere dal 16 novembre 2020 e fino al 31 dicembre 2023, ovvero entro il 30 giugno 2024, a condizione che entro la data del 31 dicembre 2023 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione, il credito d’imposta è riconosciuto nella misura del 20 per cento del costo, nel limite massimo annuale di costi ammissibili pari a 1 milione di euro. Si considerano agevolabili anche le spese per servizi sostenute in relazione all’utilizzo dei beni di cui al predetto allegato B mediante soluzioni con risorse di calcolo condivise e connesse (cosiddette “di cloud computing”), per la quota imputabile per competenza.

- Viene aggiunto il comma 1058-bis (riducendo il credito d’imposta dei beni dell’Allegato B al 15% al 31 dicembre 2024, con coda al 30 giugno 2025):

1058-bis. Alle imprese che effettuano investimenti aventi ad oggetto beni compresi nell’allegato B annesso alla legge 11 dicembre 2016, n. 232, a decorrere dal 1° gennaio 2024 e fino al 31 dicembre 2024, ovvero entro il 30 giugno 2025, a condizione che entro la data del 31 dicembre 2024 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione, il credito d’imposta è riconosciuto nella misura del 15 per cento del costo, nel limite massimo di costi ammissibili pari a 1 milione di euro. Si considerano agevolabili anche le spese per servizi sostenute in relazione all’utilizzo dei beni di cui al predetto allegato B mediante soluzioni di cloud computing, per la quota imputabile per competenza.

- Viene aggiunto un comma 1058-ter (riducendo il credito d’imposta dei beni dell’Allegato B al 15% al 31 dicembre 2025, con coda al 30 giugno 2026):

1058-ter. Alle imprese che effettuano investimenti aventi ad oggetto beni compresi nell’allegato B annesso alla legge 11 dicembre 2016, n. 232, a decorrere dal 1° gennaio 2025 e fino al 31 dicembre 2025, ovvero entro il 30 giugno 2026, a condizione che entro la data del 31 dicembre 2025 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione, il credito d’imposta è riconosciuto nella misura del 10 per cento del costo, nel limite massimo di costi ammissibili pari a 1 milione di euro. Si considerano agevolabili anche le spese per servizi sostenute in relazione all’utilizzo dei beni di cui al predetto allegato B mediante soluzioni di cloud computing, per la quota imputabile per competenza.

- Modificando di conseguenza i precedenti riferimenti ai vari commi da 1054 a 1058 ai nuovi ultimi commi 1058-ter.

Riassumendo queste indicazioni della Legge di Bilancio 2022 in tabelle, possiamo quindi ridefinire i benefici fiscali in termini di nuove aliquote, scaglioni e periodi di imposta, così:

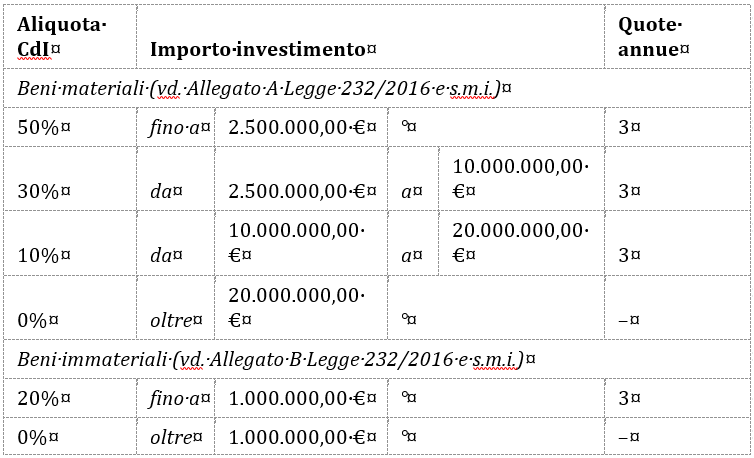

Periodo 16/11/2020-31/12/2021, con coda fino al 30/06/2022, per beni prenotati entro il 31/12/2021:

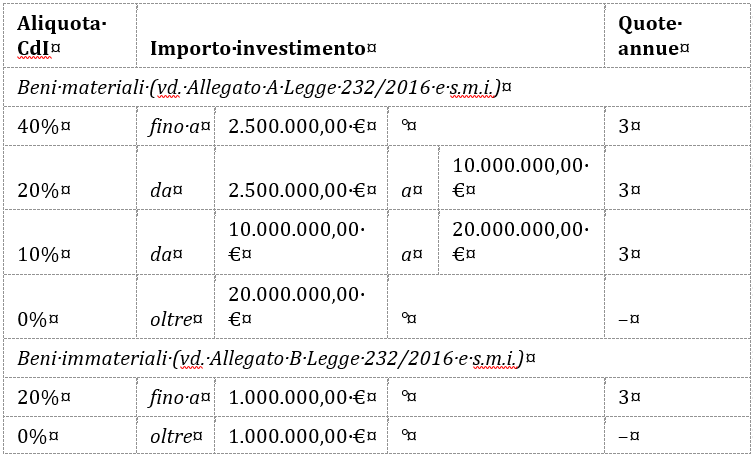

Periodo 01/01/2022-31/12/2022, con coda fino al 30/06/2023, per beni prenotati entro il 31/12/2022:

BENI MATERIALI

Periodo 01/01/2023-31/12/2025, con coda fino al 30/06/2026, per beni prenotati entro il 31/12/2025:

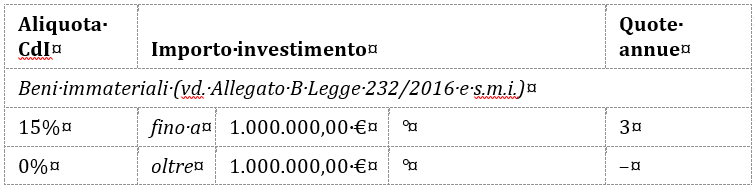

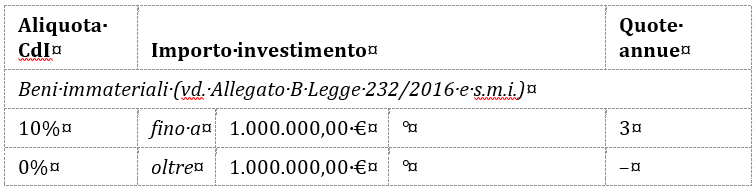

BENI IMMATERIALI

Periodo 01/01/2023-31/12/2023, con coda fino al 30/06/2024, per beni prenotati entro il 31/12/2023:

Periodo 01/01/2024-31/12/2024, con coda fino al 30/06/2025, per beni prenotati entro il 31/12/2024:

Periodo 01/01/2025-31/12/2025, con coda fino al 30/06/2026, per beni prenotati entro il 31/12/2025:

Nota: Si ricorda che per “prenotazione” si intende che l’ordine del bene risulti accettato dal venditore e che sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione entro il termine indicato.

Dicitura

Rimane sempre l’obbligo di apposizione nelle fatture dei fornitori della dicitura “Bene destinato alle agevolazioni di cui ai commi da 1054 a 1058-ter di cui all’art. 1 della legge 178/2020, nel rispetto delle condizioni di cui alla legge 232/2016 (art. 1 comma 1062 della legge 178/2020)”.

Comments are closed